Por Lic. Meliza Castro

El pasado 31 de diciembre del 2025, se publicó mediante el Diario Oficial de la Federación el “ACUERDO por el que se delegan facultades a los servidores públicos del Servicio de Administración Tributaria”

Como es bien sabido el SAT es el órgano desconcentrado de la Secretaría de Hacienda y Crédito Público encargado de la aplicación efectiva de la legislación fiscal y aduanera en México, mismo que cuenta con las atribuciones y facultades establecidas en la Ley del Servicio de Administración Tributaria, el Reglamento Interior del Servicio de Administración Tributaria, entre otras disposiciones jurídicas aplicables.

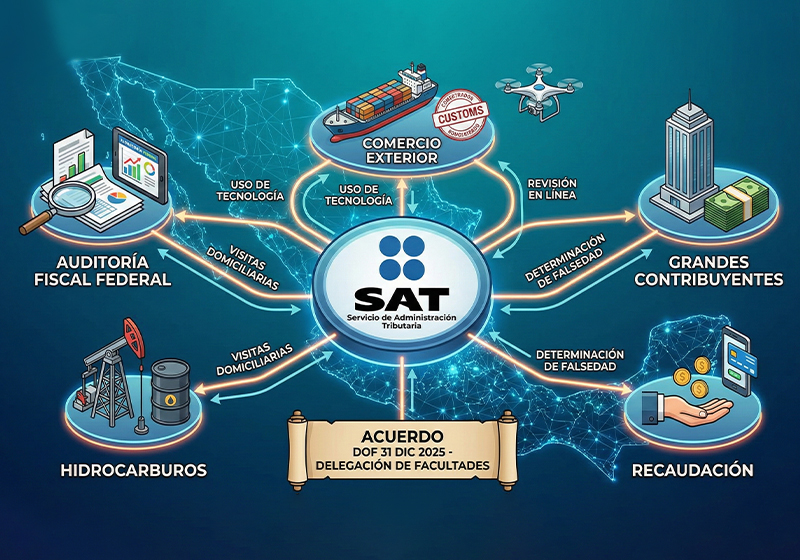

El Acuerdo establece la delegación de diversas facultades a servidores públicos de alto nivel adscritos a distintas administraciones generales dentro del SAT, como las de Auditoría Fiscal Federal, Comercio Exterior, Grandes Contribuyentes, Hidrocarburos y Recaudación Fiscal. Cada una de estas administraciones concentra funciones específicas de fiscalización y apoyo al cumplimiento de las obligaciones tributarias. Por lo que dichas facultades de supervisión, fiscalización y control recaen en el titular.

Los principales objetivos de este acuerdo son:

- Optimizar la gestión de la administración tributaria, al distribuir de manera más efectiva las facultades entre los distintos servidores públicos del SAT.

- Fortalecer la capacidad de fiscalización, mediante una delegación clara de facultades de comprobación y auditoría.

- Mejorar la eficiencia y tiempos de respuesta al momento de ejercer acciones de revisión, requerimiento de información y visitas domiciliarias.

- Alinear la operación interna del SAT con las reformas al Código Fiscal de la Federación y otras disposiciones fiscales y aduaneras.

- Contribuir al cumplimiento de los objetivos institucionales en materia de recaudación, combate a la evasión y supervisión fiscal.

Ante la complejidad creciente del sistema tributario y el volumen de obligaciones fiscales, la delegación de funciones se vuelve una herramienta imprescindible para lograr eficiencia operativa.

El documento, tal como fue publicado en el DOF el 31 de diciembre de 2025, despliega la delegación de facultades a diversos servidores públicos adscritos a unidades administrativas del SAT, incluyendo:

Auditoría Fiscal Federal.

Se delegan facultades al Administrador General de Auditoría Fiscal Federal para:

- Requerir información económica y financiera a contribuyentes o terceros relacionados.

- Acceder y revisar información fiscal en línea y en tiempo real.

- Solicitar datos del Buzón Tributario y otros medios de contacto del contribuyente.

- Autorizar el uso de herramientas tecnológicas (fotos, videos, audios) durante las diligencias de revisión.

- Informar y dar seguimiento a hechos u omisiones detectados en procedimientos de comprobación.

- Determinar la falsedad de comprobantes fiscales digitales y realizar visitas domiciliarias para verificar operaciones reales.

Auditoría de Comercio Exterior.

Al Administrador General de Auditoría de Comercio Exterior se le delegan facultades similares, específicas a la materia aduanera y de comercio exterior, como:

- Requerir documentos e información sobre operaciones aduaneras y fiscales.

- Revisar y dar trámite a avisos relacionados con la Ley Aduanera y otras disposiciones aplicables.

- Autorizar el uso de herramientas tecnológicas en diligencias y comunicar hechos detectados en auditorías.

Administración General de Grandes Contribuyentes.

Se delegan facultades a este grupo de servidores públicos, incluyendo:

- Ejercer atribuciones establecidas en varios artículos del Reglamento Interior del SAT y de acuerdos anteriores.

- Requerir información económica-financiera a grandes contribuyentes o terceros relacionados.

- Autorizar uso de herramientas tecnológicas en diligencias, informar a contribuyentes sobre discrepancias y emitir actos de comprobación.

Delegación en otras unidades del SAT.

También se delegan facultades a:

- Administración General de Hidrocarburos, con funciones específicas de revisión fiscal vinculada a operaciones de hidrocarburos.

- Servicios al Contribuyente, facultados, por ejemplo, para negar inscripciones al Registro Federal de Contribuyentes en términos establecidos.

- Continuidad de facultades previamente delegadas en otros acuerdos, salvo contradictorio con este nuevo instrumento.

Conclusión: El Acuerdo de delegación de facultades publicado el 31 de diciembre de 2025 representa un paso significativo en la modernización de la administración fiscal en México. Al distribuir responsabilidades dentro del SAT, se busca responder con mayor eficacia a las demandas de un sistema tributario cada vez más sofisticado y digitalizado. Para ciudadanos y empresas, este tipo de ajustes normativos implica la necesidad de aumentar la cultura fiscal y prepararse para entornos de mayor escrutinio y especialización por parte de la autoridad.